Kennis

Kennis“Als de spaarrente negatief wordt, dan zal je het wel druk krijgen” is een opmerking die ik de laatste tijd steeds vaker te horen krijg als ik met mensen praat over mijn werk. Alhoewel ik hoop dat meer mensen bewuster gaan nadenken wat ze met hun vermogen kunnen doen om het te laten renderen, verwacht ik niet dat het eventueel negatief worden van de spaarrente een stortvloed van nieuwe beleggers gaat opleveren. Want per saldo is de huidige situatie van een (zeer) lage rente al geruime tijd het geval. Met de huidige inflatie van circa 1,5% en de vermogensrendementsheffing is sparen al langer verlieslatend. Deze vorm van financiële repressie (een negatieve reële rente) zou als doel hebben de investeringen en consumptie aan te jagen.

De nieuwe belastingplannen van het Kabinet die naar verwachting per 1-1-2022 in zouden moeten gaan wordt sparen echter fiscaal aantrekkelijker en wordt beleggen juist zwaarder belast. De rekening wordt dus verschoven van de spaarder naar de belegger, waarbij vooral de (fiscale) last van de defensieve belegger, die genoegen neemt met een lager rendement, erg hoog wordt afgezet tegen het verwachte gemiddelde rendement. Ik hoop niet dat de consequentie hiervan is dat mensen dan maar blijven sparen tegen 0,0% rente of grotere (onverantwoorde) risico’s gaan nemen. Deze keuze zou in beide gevallen niet fiscaal gedreven moeten zijn.

Box 3 in 2022

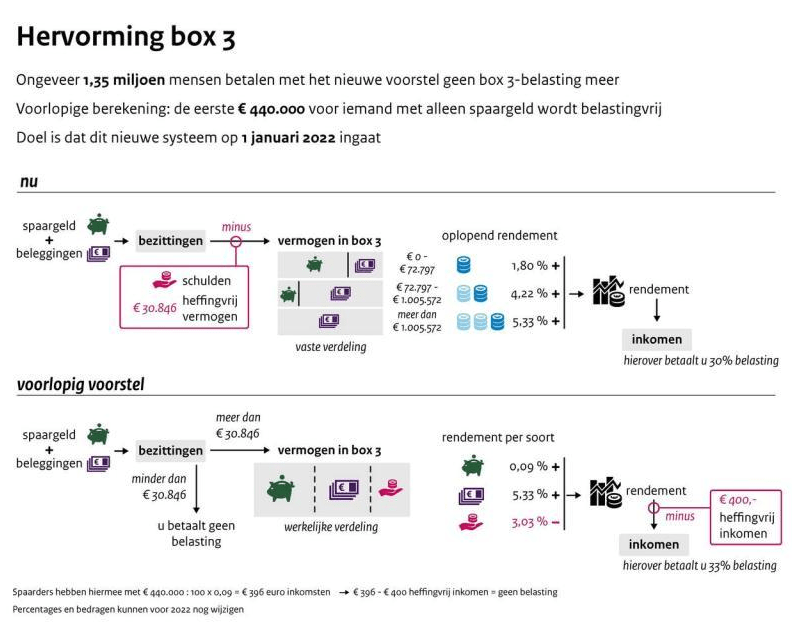

Hoe gaat naar verwachting de box 3 rendementsheffing in 2022 eruitzien? Nu betaalt u over uw vermogen boven de vrijstelling (€ 30.360 alleen/€ 60.720 partners) 30% belasting over een fictief rendement. Het maakt hierbij geen verschil of dit om sparen of beleggen gaat. Tot een € 100.000,- betaal je 0,58% belasting, tot een miljoen 1,34% belasting en daarboven 1,68% belasting.

In 2022 geldt er ook een vrijstelling van € 30.846, maar indien u daar 1 euro boven komt betaalt u belasting over uw gehele vermogen. Vervolgens betaalt u dan 33% over een fictief rendement, waarbij men uitgaat van een gemiddelde spaarrente van 0,09% en een fictief rendement op beleggen van 5,33%. Ook geldt er een heffingsvrij inkomen in box 3 van € 400,- (voor partners € 800,-).

Rekenvoorbeeld:

Stel u heeft geen fiscaal partner en uw vermogen bedraagt € 100.000,- waarvan € 75.000,- belegd en € 25.000.- spaargeld. U heeft geen schulden.

In 2019 :

€ 100.000,- – /- € 30.360,- = € 69.640 x 0,58% (belasting) = € 404,-

In 2022 :

(€ 25.000,- x 0,09%) + (€ 75.000,- x 5,33%) – (waarde schuld (0) x 3,03%)

= (€ 4020,- -/- € 400,-) x 0,33% = € 1194,60

Indien u alleen spaart, wordt de eerste € 440.000,- voor iemand met alleen spaargeld belastingvrij. Hieronder treft u de grafische weergave van de rijksoverheid:

Fiscaal vriendelijk pensioen opbouwen

Dat beleggen zwaarder wordt belast is ook slecht nieuws voor alle mensen die (aanvullend) vermogen opbouwen voor hun pensioen in Box 3. Veelal ZZP’ers of ondernemers, die zelf iets moeten regelen voor hun oude dag. Grote kans dat hierdoor de fiscaal vriendelijke opbouwregelingen zoals een bankspaarrekening of pensioenrekening populairder worden. Hierbij kun je met een belastingvoordeel en zonder box 3 belasting vermogen opbouwen voor later. Het nadeel is dat het een geblokkeerde rekening is en dat je er op pensioendatum een uitkering voor moet aankopen. Deze beperking kan er echter ook voor zorgen dat je niet in de verleiding komt het geld voor iets anders te gebruiken.

Meer weten over BeSmart Vermogensbeheer?

>> Vraag hier informatie aan